Por que previdência privada e outros produtos sem retenção semestral de imposto podem fazer seu patrimônio crescer muito mais ao longo do tempo

Sumário

- Introdução

- O que é o Come-Cotas e Como Funciona

- Come-Cotas x Juros Compostos: Uma Batalha Desigual

- Análise Quantitativa: O Impacto em Números

- Produtos Financeiros sem Come-Cotas

- Previdência Privada: PGBL e VGBL como Alternativas

- Estratégias para Maximizar o Rendimento

- Perguntas Frequentes

- Considerações Finais

Introdução

Quando falamos sobre investimentos de longo prazo, pequenos detalhes podem fazer uma enorme diferença no resultado final. Um desses detalhes, frequentemente subestimado por investidores iniciantes e até mesmo experientes, é o impacto do “come-cotas” no retorno total de fundos de investimento.

Você sabia que a forma como o imposto de renda é cobrado em seus investimentos pode literalmente determinar se você terá (ou não) uma aposentadoria confortável? Que o simples fato de escolher veículos de investimento que não possuem come-cotas pode significar dezenas ou até centenas de milhares de reais a mais em seu patrimônio após algumas décadas?

Neste artigo abrangente, vamos mergulhar profundamente no funcionamento desse mecanismo tributário e demonstrar, com dados objetivos, por que investimentos sem come-cotas (como produtos de previdência privada) podem ser significativamente mais vantajosos para estratégias de longo prazo.

O que é o Come-Cotas e Como Funciona

O “come-cotas” é um mecanismo de antecipação de imposto de renda que afeta diversos fundos de investimento no Brasil, incluindo fundos de renda fixa, multimercados e fundos de ações (neste último caso, apenas para a parcela aplicada em renda fixa).

Funcionamento Básico

O sistema opera da seguinte forma:

- Datas de incidência: Duas vezes por ano, no último dia útil de maio e novembro

- Base de cálculo: O rendimento acumulado desde a última incidência ou desde o início do investimento

- Alíquotas: Varia conforme o tipo de fundo e o prazo da aplicação:

- Fundos de curto prazo: 20% (até 180 dias) ou 17,5% (acima de 180 dias)

- Fundos de longo prazo: 22,5% (até 180 dias), 20% (181 a 360 dias), 17,5% (361 a 720 dias) ou 15% (acima de 720 dias)

É importante ressaltar que o come-cotas não é um imposto adicional, mas sim uma antecipação do IR que você pagaria apenas no resgate. Porém, como veremos adiante, essa antecipação tem um impacto significativo no resultado final do investimento.

O Mecanismo na Prática

Quando ocorre o come-cotas, o fundo de investimento automaticamente:

- Calcula o rendimento obtido no período

- Aplica a alíquota correspondente

- Vende cotas do fundo em quantidade suficiente para pagar o imposto calculado

- Reduz proporcionalmente o número de cotas do investidor

O nome “come-cotas” vem justamente desse processo: suas cotas são “comidas” (reduzidas) para pagar o imposto antecipadamente.

Come-Cotas x Juros Compostos: Uma Batalha Desigual

Para entender por que o come-cotas é tão prejudicial a longo prazo, precisamos revisitar um dos conceitos mais poderosos do mundo financeiro: os juros compostos.

O Poder dos Juros Compostos

Albert Einstein supostamente chamou os juros compostos de “a oitava maravilha do mundo”. Quando você permite que seus rendimentos gerem novos rendimentos, sem interrupções, cria-se um efeito exponencial de crescimento que se torna cada vez mais expressivo com o passar do tempo.

Como o Come-Cotas Sabota os Juros Compostos

O come-cotas interrompe esse processo duas vezes por ano, pois:

- Retira dinheiro que poderia estar rendendo

- Diminui a base sobre a qual incidem os juros futuros

- Cria um efeito cascata que se amplifica com o tempo

É como plantar uma árvore frutífera e, antes mesmo de colher os frutos, cortar alguns galhos a cada seis meses. A árvore continuará crescendo, mas nunca atingirá seu potencial pleno.

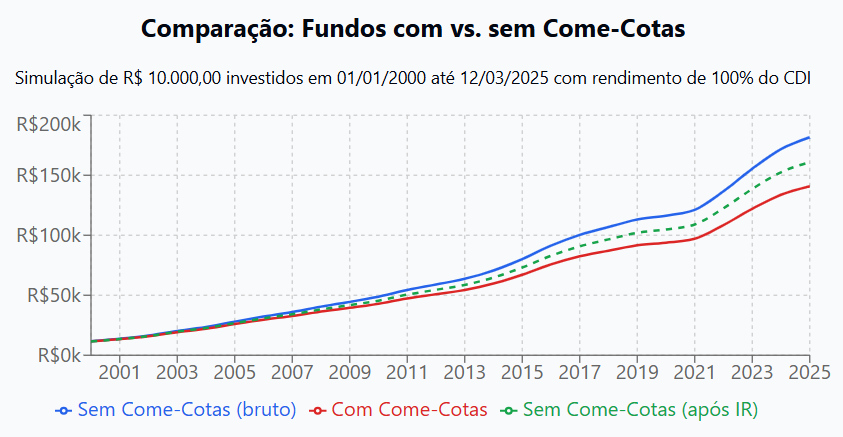

Visualizando o Impacto

O gráfico abaixo demonstra como o valor acumulado de R$ 10.000 investidos a 100% do CDI desde 2000 até 2025 seria impactado pelo come-cotas:

Observe como as linhas começam próximas, mas gradualmente se distanciam, evidenciando como esse efeito é especialmente prejudicial em horizontes de investimento mais longos.

Análise Quantitativa: O Impacto em Números

Para demonstrar o impacto do come-cotas com precisão, realizamos uma simulação detalhada comparando dois cenários:

- Cenário A: Investimento em fundo tradicional com come-cotas (IR retido semestralmente)

- Cenário B: Investimento em produto sem come-cotas (IR apenas no resgate)

Premissas da Simulação

- Valor inicial: R$ 10.000,00

- Período: Janeiro de 2000 a Março de 2025 (25 anos)

- Rentabilidade: 100% do CDI (utilizamos as taxas históricas do período)

- Alíquota de IR: 15% (aplicável para investimentos acima de 720 dias)

Resultados após 25 anos

- Fundo com come-cotas: R$ 140.803,00

- Fundo sem come-cotas (antes do IR final): R$ 181.683,00

- Fundo sem come-cotas (após IR final): R$ 160.930,00

Diferença Final

- Diferença absoluta: R$ 20.127,00 a favor do fundo sem come-cotas

- Diferença percentual: 14,29% de patrimônio adicional

Isso significa que, para cada R$ 100.000 investidos nestas condições, a ausência do come-cotas geraria aproximadamente R$ 14.290 adicionais após 25 anos, mesmo considerando o pagamento do IR no resgate.

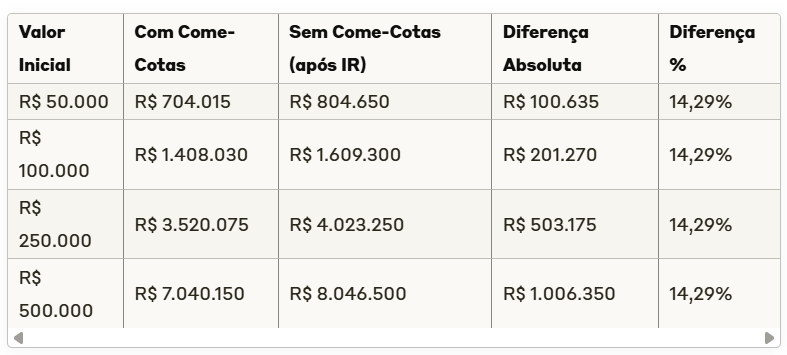

Impacto em Valores Maiores

Para contextualizar ainda mais o impacto, vejamos o efeito em diferentes valores iniciais:

Produtos Financeiros sem Come-Cotas

Agora que entendemos o impacto negativo do come-cotas, é fundamental conhecer as alternativas disponíveis no mercado que não estão sujeitas a este mecanismo.

Principais Alternativas

- Previdência Privada (PGBL e VGBL)

- Imposto apenas no momento do resgate ou recebimento de benefícios

- Possibilidade de escolher tabela regressiva de IR (alíquotas de 35% a 10%)

- Títulos Públicos (Tesouro Direto)

- IR apenas no vencimento ou resgate antecipado

- Opção de títulos isentos de IR para não-residentes (Resolução 4.963)

- CDBs, LCIs e LCAs

- Não possuem come-cotas, apenas IR no vencimento ou resgate

- LCIs e LCAs são isentas de IR para pessoas físicas

- Fundos Imobiliários (FIIs)

- Rendimentos mensais isentos de IR para pessoas físicas

- IR apenas sobre ganho de capital na venda de cotas

- Ações e ETFs

- Não há antecipação semestral de IR

- Imposto apenas na venda (com isenção para vendas até R$ 20.000/mês)

Previdência Privada: PGBL e VGBL como Alternativas

Dentre as alternativas sem come-cotas, os planos de previdência privada merecem destaque especial, principalmente para estratégias de longo prazo como aposentadoria.

PGBL (Plano Gerador de Benefício Livre)

- Indicado para: Quem declara IR pelo modelo completo

- Benefício fiscal: Dedução de até 12% da renda bruta anual na declaração de IR

- Tributação: Incide sobre todo o valor resgatado (principal + rendimentos)

VGBL (Vida Gerador de Benefício Livre)

- Indicado para: Quem declara IR pelo modelo simplificado ou é isento

- Tributação: Incide apenas sobre os rendimentos, não sobre o principal

- Flexibilidade: Indicado também para valores que ultrapassem o limite de dedução do PGBL

Tabelas de Tributação

Ambos os produtos oferecem duas opções de tributação:

1. Tabela Regressiva:

- Alíquota reduz conforme o tempo de investimento

- Até 2 anos: 35%

- 2-4 anos: 30%

- 4-6 anos: 25%

- 6-8 anos: 20%

- 8-10 anos: 15%

- Acima de 10 anos: 10%

2. Tabela Progressiva:

- Mesmas alíquotas da tabela do IR (7,5% a 27,5%)

- Possibilidade de deduções e ajuste na declaração anual

A tabela regressiva torna-se extremamente vantajosa para horizontes superiores a 10 anos, pois a alíquota de apenas 10% sobre os rendimentos é significativamente inferior ao que seria pago em fundos tradicionais.

O Fator Composto na Previdência

O diagrama abaixo ilustra como os recursos em um plano de previdência crescem continuamente, comparados a fundos com come-cotas:

Show Image

Estratégias para Maximizar o Rendimento

Conhecendo as diferenças entre produtos com e sem come-cotas, podemos estabelecer estratégias para otimizar o crescimento patrimonial.

1. Adequação ao Perfil Tributário

- Avalie se você se beneficia mais do PGBL (dedução na base de cálculo do IR) ou VGBL (tributação apenas sobre rendimentos)

- Considere utilizar ambos os produtos estrategicamente dentro dos limites de dedução

2. Diversificação Estratégica

- Curto prazo (até 2 anos): CDBs, Tesouro Selic

- Médio prazo (2-5 anos): LCIs, LCAs, FIIs

- Longo prazo (mais de 5 anos): PGBL/VGBL com tabela regressiva

3. Portabilidade Inteligente

- Analise periodicamente as taxas de administração dos planos

- Utilize a portabilidade para migrar entre planos sem incidência de IR

- Mantenha-se atento às condições de carência

4. Alocação Tributária Eficiente

A tabela abaixo resume onde cada tipo de recurso deve ser preferencialmente alocado para otimização tributária:

Perguntas Frequentes

O come-cotas afeta todos os fundos de investimento?

Não. O come-cotas afeta principalmente fundos de renda fixa, fundos multimercados. Fundos exclusivos tinham regras diferentes até recentemente, quando uma mudança legislativa também os sujeitou ao come-cotas.

Em planos de previdência, posso mudar a tabela tributária depois?

Sim. Todo plano inicia com a tributação progressiva e você poderá definir no momento do primeiro resgate, se permanecerá com a progressiva, ou se prefere trocar para a tabela regressiva.

É possível transferir recursos entre planos de previdência?

Sim. A portabilidade entre planos de previdência pode ser feita sem incidência de imposto de renda, desde que respeitadas as carências de cada plano. Isso permite migrar para planos com melhores condições ou taxas sem perder o prazo já acumulado para a tabela regressiva.

Como o come-cotas impacta investimentos mensais regulares?

Em aportes regulares, o impacto do come-cotas é ainda mais significativo, pois afeta o poder dos juros compostos sobre cada novo aporte. Simulações mostram que a diferença percentual em investimentos mensais regulares pode superar 20% após 30 anos.

Devo resgatar meus fundos com come-cotas e migrar para produtos sem come-cotas?

A decisão deve considerar:

- Prazo de resgate já cumprido

- Incidência de IR na movimentação

- Seu horizonte de investimento

- Necessidade de liquidez

Para recursos de longo prazo, especialmente para aposentadoria, a migração geralmente se mostra vantajosa mesmo considerando os custos de transição.

Considerações Finais

A escolha entre produtos financeiros com ou sem come-cotas pode parecer um detalhe técnico menor, mas como demonstramos ao longo deste artigo, o impacto no longo prazo é substancial e pode ser determinante para o sucesso da sua estratégia de acumulação patrimonial.

Em um cenário onde cada ponto percentual de rendimento é disputado acirradamente, abrir mão de mais de 14% do patrimônio final simplesmente por desconhecimento do impacto do come-cotas seria um erro considerável para qualquer investidor que pensa no longo prazo.

Produtos de previdência privada, especialmente quando associados à tabela regressiva para investimentos superiores a 10 anos, representam uma ferramenta poderosa não apenas pelos benefícios tradicionalmente associados (como dedução fiscal no PGBL), mas principalmente por permitirem que o poder dos juros compostos atue sem as interrupções semestrais causadas pelo come-cotas.

A matemática financeira não mente: para quem está construindo um patrimônio visando à aposentadoria ou objetivos de longo prazo, compreender e evitar o come-cotas não é apenas uma opção – é uma necessidade estratégica.

Este artigo tem caráter informativo e educacional. Consulte sempre um especialista em planejamento financeiro ou assessor de investimentos antes de tomar decisões baseadas nestas informações.